本文共计3052字

预计阅读时间:9分钟

引言

随着全国人大财经委的审议报告在网上的公布,“遗产税”的问题再次引发热议。值得注意的是,关注这一话题的不仅有高净值人士、税务专家和相关的职能部门,还有众多的保险从业者。

为什么保险人士对遗产税如此关注?本文谈谈财富传承中二者的关联和实践应用。

一、认识遗产税

1.什么是遗产税?

顾名思义,遗产税是对死者留下的财产征收的税种。当财产所有人去世后,其遗产在转移给继承人前,需要按照国家规定缴纳相应税款。

2.我国现状

目前我国尚未开征遗产税,但相关立法的讨论一直存在。

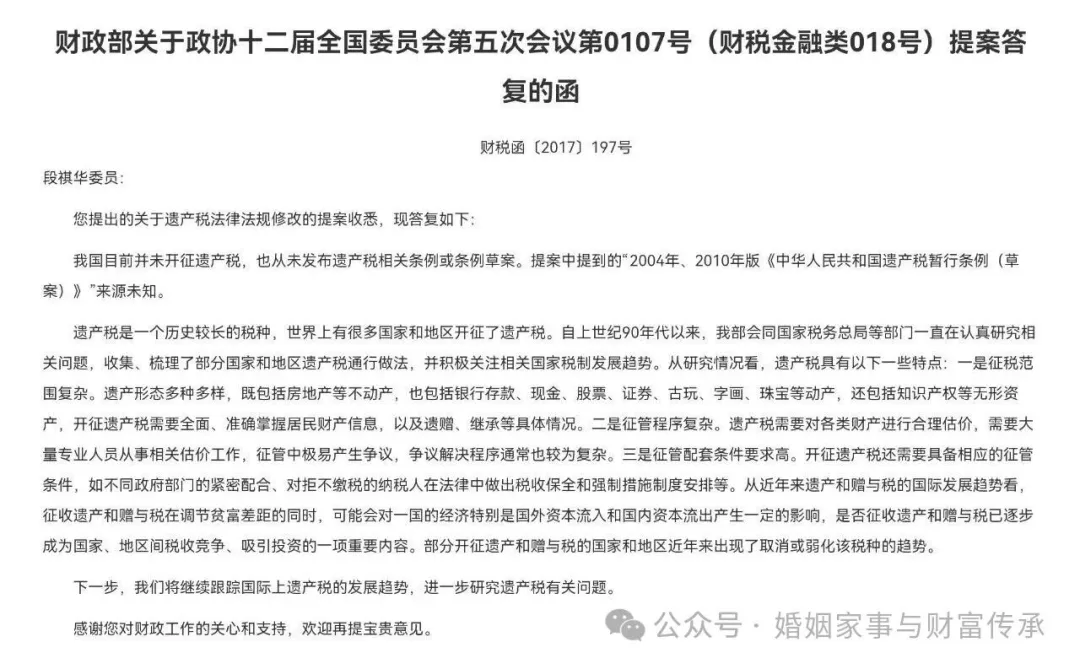

2017年8月,财政部在相关提案答复中明确表示:“我国目前并未开征遗产税,也从未发布遗产税相关条例或条例草案。”

3.国际视角

从全球范围看,许多国家都建立了遗产税制度,且税率普遍较高。

从征收遗产税的主流国家来看,遗产税的主要功能在于调解贫富差距。经合组织2021年公布的数据显示,发达国家财富几种现象显著,最富有的10%的富人掌握的财富相当于经合组织27个成员国平均财富的一半、80%的金融资产和50%的不动产都集中在这些富人手中。

因此,遗产税的征税对象直接指向高净值人群。按照国际惯例,起始的税率可以在30%,税率较高,并且随着财富的增多,最高税率可达60%。例如,日本最高税率达55%,美国联邦遗产税最高税率为40%。当然各国政策也在不断调整,比如我国的台湾地区2017年调整了遗产税税率,香港则自2006年取消了遗产税。

二、遗产税与私人财富管理

尽管遗产税尚未开征,但始终是财富传承领域的热门话题,相关提案议案也时有出现。对于大众而言,,因为遗产税是一种税后之税,即对民众已经缴纳过所得税的财产的再次课税,因此开征遗产税的各种东风,总能吹动着人们的那根神经。

从私人财富管理的角度看,遗产税如果开征,可能带来以下问题:

1.“流动性”风险

继承人需要在短时间内缴纳一大笔税款,且以“现金”形式。大多数高净值人士的财富构成中,房产、企业股权、非上市公司投资等非流动性资产占绝对大头,这些资产往往价值很高,但变现慢、成本高。

典型的案例:韩国三星集团

三星集团前会长李健熙去世时留下约26万亿韩元(约合人民币1461亿元)的遗产,根据韩国遗产税法,继承人需要缴纳高达12万亿韩元(约合人民币665亿元)的遗产税,三星家族面临巨大现金流压力。幸运的是,韩国允许分期缴纳遗产税,三星家族选择在六年内分六次缴清,但仍面临巨大现金流压力,为筹集资金,继承人通过出售三星子公司股权、质押股票贷款等方式筹集资金,甚至多次贷款交税。

2.代际传承财富的严重缩水

从全球经验看,30%~60%的税率意味着每一代传承,财富都可能因为纳税而缩水近半。为缴税而变卖资产、甚至放弃继承的情况在海外并不罕见。

3.其他衍生风险

除了以上两个显而易见的风险外,还可能因此引发家族企业控制权的稀释、家族内部的矛盾等问题。

三、人寿保险:提供确定性的解决方案

人寿保险作为一种风险管理工具,在财富传承中发挥着独特作用:

被保险人身故后,保险公司会给付身故保险金,这笔钱可以帮助家人支付可能的遗产税、丧葬费用及其他债务,不需要被迫出售遗产中的资产。

具体来看:

1.人寿保险的保险金在特定情况下,不被列入“遗产”,属于指定的保险受益人

根据我国现行保险法规有关条文规定的精神,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应付给受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为其遗产处理,可以用来清偿债务或赔偿。《保险法》第四十二条对此有明确的规定。

保险法第四十二条“被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(一)没有指定受益人,或者受益人指定不明无法确定的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。”

2.保险金的赔付具有快速、高效的特点,可以为继承人提供即时的现金流

目前市场上主流的保险公司一般都会约定保险金核定和理赔的具体时间。比如,有的保险公司在保险合同中明确约定,会在收到保险金给付申请书和保险金申请所需证明和材料后的5个工作日内作出核定,情形复杂的,也会在30日内作出核定。在核定后,保险公司在与受益人达成有关给付保险金数额额的协议后10日内,履行给付保险金的义务。《保险法》第二十三条规定了保险理赔时效。

保险法第二十三条“保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。保险人应当将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成赔偿或者给付保险金的协议后十日内,履行赔偿或者给付保险金义务。保险合同对赔偿或者给付保险金的期限有约定的,保险人应当按照约定履行赔偿或者给付保险金义务。……任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。”

3.在税务和定向传承方面的优势

(1)保险理赔款免征个税,根据我国的《个人所得税法》第四条:“下列各项个人所得,免征个人所得税:……(五)保险赔款;……”。

(2)通过指定受益人和分配比例,保险金直接给付给指定受益人,不进入遗产分配程序,从而实现财富的定向传承,避免继承纠纷的基础上,也简化了传承的流程。

四、传承规划实务中的注意事项

1.提前规划是关键

财富传承规划应尽早进行,越早规划,工具选择越多,成本也越低。如我国台湾地区的法律就规定,被继承人死亡前二年内赠与的个人财产,将被视为被继承人的遗产,计入遗产总额。

2.合理设计保单架构

如前所述,保险金不列入遗产是有前置条件的,并不是任何情况下的保险金都不作为遗产,因此,如果要实现传承目的,则需要通过投保人、被保险人和受益人的合理设计,方可可以实现。建议寻求既懂法律又懂保险的专业人士进行规划。

3.保险与其他工具组合运用

对于复杂的高净值家庭而言,仅有人寿保险是不够的,应考虑将人寿保险与家族信托、遗嘱、法律委托等工具结合使用,构建多层次的财富传承架构。

4.定期审视与调整

家庭状况、资产规模和相关法律法规都可能发生变化,定期审视和调整传承规划是十分必要的。

【温馨提示】本文内容仅供参考,不构成任何税务或保险建议。在做出任何财务决策前,请咨询专业的财富传承规划师。

END

本文转载自公众号:婚姻家事与财富传承

# 本文仅代表作者个人观点,不得视为中凯律师事务所或其律师出具的正式法律意见或建议。如需转载或引用本文内容,请注明出处。如您有意就相关法律问题进一步交流或探讨,欢迎扫码与本所联系 #